分析,是指凭证已成立的原则和合理的逻辑对可取得的事实进行仔细相干,并试图从中得出论断。这是科学相干方法的一部分。然而将分析应用于证券边界时,咱们遭逢了严重的费劲,因为投资在本色上并不是一门精准的科学。其实,法律和医学相通不是精准的科学,因为在这些边界中,个东谈主本事和机会齐是决定成败的艰巨成分。关联词,在法律和医学两个边界中,专科分析不仅有用,而况不可或缺。因此,在投资以至投契边界应该亦然如斯。

证券分析的三大功能

证券分析的功能不错用三个标题来玄虚:状貌功能、选用功能和评判功能。

状貌功能

顾名念念义,状貌功能意指汇注某一证券关联的艰巨事实,并以连贯的、易于理解的方式把这些艰巨事实列举出来。深入的状貌性分析旨在揭示证券的优劣,将其特征与其他同类证券进行比较,对可能影响到其畴昔发达的成分进行评估。这种分析险些适用于每一家公司的证券,而况由于它为判断提供了系统的事实基础,因而对投资乃至理性投契齐有匡助。

选用功能

在选用功能中,证券分析更进一步,抒发出明确的判断。它旨在详情某一证券是否应被购买、出售、持有或与其他证券进行交换。这种较积极的分析最安妥哪种类型的证券,在哪种情况下阐扬作用呢?这项分析又会遭逢什么样的费劲或完毕呢?咱们不错从一组实例开始,并以此为基础,进行更普适性的商讨。

分析判断的案例

1928年圣路易斯-旧金山铁路公司(St.Louis-San Francisco Railway Company)向公众大齐发售票面利率为6%、售价为100好意思元的非荟萃优先股。历史记载显露,该公司莫得一年的盈利概略达到固定用度与优先股股息之和的1.5倍。凭证公认有用的选股圭臬,这只证券保护性不及,不应持有。

一个别离的案例:1932年6月,欧文斯-伊利诺伊公司(Owens-Illinois Glass Company)出售一只1939年到期、票面利率5%、售价70好意思元、到期收益率11%的债券。该公司的利润高于利息很多倍,不仅历史平均值如斯,即使在严重的萧索时期也如斯。该债券单靠流动钞票就足以偿还。随后,公司还刊行了普通股和优先股,即等于以最低的股价计较,这些股票也有雄壮的总市值。通过分析,分析师觉得这只证券尽头厚实且价钱极具眩惑力,因而保举投资者购买。

内在价值与价钱

咱们必须意志到,内在价值是一个难以捉摸的倡导。一般来说,内在价值是由钞票、收益、股息等事实和不错详情的出息决定,有别于被东谈主为主管和狂样子愫误会的商场价钱。然而,推断内在价值会像商场价钱那样明确则是一个极大的诞妄。也曾有一段时期,东谈主们觉得内在价值(比如,一只普通股的内在价值)与“账面价值”基本一样,即它等于公允价值下的公司净钞票。这种不雅点相等明确,但毫无试验价值,因为非论是平均收入照旧平均商场价钱,齐不由账面价值决定。

证券分析经过中的主要费劲

分析师不可能永久齐是对的。此外,某个论断在逻辑上可能是正确的,但在试验应用中效力却很差。证券分析经过中主要濒临以下三大费劲:

a.数据不及或不准确。

第一个费劲固然严重,但却不是最艰巨的。非常伪造数据的情况很冷漠;大部分失实谎报是因为使用了管帐技巧,而优秀的分析师能看穿这些技巧。潜藏比谎报更精深,但跟着多项递次的实施,潜藏的进度照旧大大镌汰。纽约证券往返所和好意思国证券往返委员会先后要求公司对管帐实务进行更完竣的信息走漏以及更充分的补充阐明。若仍有艰巨信息被潜藏,分析师应该不错凭教养和技巧驻扎到这个问题。事实上,若是分析师通过安妥的访问和施压,仍不行查明事实,那他应将该潜藏事项接洽在内。毫无疑问,潜藏就怕无法察觉出来,并会因此导致诞妄的论断。

b.畴昔的不祥情趣。

更多的时候,费劲是源于不停变化的畴昔。凭证事实和明确的出息得出的分析论断可能由于事情出现新的发展而失效,由此引出这么一个问题:证券分析在估量条件变化方面的作用到底有多大?在对分析经过中波及的多样成分进行商讨之前,咱们暂不接洽这个问题。畴昔的变化显著是难以估量的,证券分析平方需要假定往时的记载至少能为畴昔提供一个粗造的疏通。对这个假定的质疑越多,分析的价值越少。因此,将这项时代应用于优先证券比应用于普通股更为有用,因为优先证券是不受环境变化影响的;同理,将之应用于厚实的业务比应用于频繁变化的业务更为有用;临了,将之应用于正常情况下比应用于不祥情趣大、变化剧烈的情况下更为有用。

c.商场的非理性算作。

证券分析的第三个费劲在于商场自身。从某种道理上说,商场和畴昔一样难以主理,分析师对这两者既不行估量也不行戒指。但分析师的得胜很猛进度上照旧依赖于这两方面。若是某只证券的商场流动性是艰巨的,那么有一个眩惑东谈主的价钱则更为艰巨。比较投契者,高品级债券的投资者较少关注商场波动。关联词,即便不接洽财务方面的影响,商场价钱波动关于投资者仍有热烈的心境影响。必须接洽到任何可能对商场价钱产生不利影响的成分。

分析使命建树在双重假定之上:第一,商场价钱时常偏离证券确凿凿价值;第二,当这些偏差存在时,商场会有一个自我矫正的趋势。第一项假定所讲演的是险些可信无疑的事实。

第二项假定在表面上相通是正确的,但在现实中的终局时时是最不睬想的。因核定或偏见引起的对某一证券价值的低估可能会不时很万古期,而由于投资过热或东谈主为的刺激成分形成的价值高估相通有可能会不时很万古期。

分析师濒临的风险是,由于存在这么的延误,新的决定成分在商场价钱尚未追思到分析师判断的价值之前,可能照旧出现。换句话说,比及价钱最终反应了分析师判断的价值时,这个价值可能照旧发生了很大变化,分析师作念出投资决定所基于的事实和道理可能照旧不再适用。

分析员必须想方设法地秘密这种风险:

方法一是注意挑选不大可能短暂发生变化的情况;

方法二是注意挑选那些具备公众眩惑力的证券,一朝分析师识别出价值成分,公众会飞快作念出反应;

方法三是通过挽救我方的分析以顺应一般的金融商场情况——在买卖和商场条件安然时更注意寻找被低估的证券,而在商场压力畸形和不祥情的情况下,愈加审慎行事。

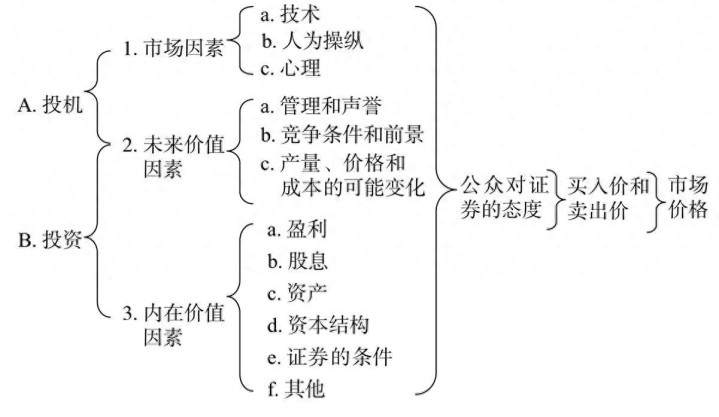

内在价值与商场价钱的相关

通过图1-1不错潜入看到证券内在价值与商场价钱的相关,该图跟踪了商场价钱的影响成分和形成步地。从图中不错昭彰地看出,咱们所说的分析成分对商场价钱的影响是局部的、曲折的——所谓局部,江南体育(JNsports)官网app下载是因为隧谈的投契性成分时常从别离的标的影响价钱;所谓曲折,是因为它要通过东谈主们的投资情感和决定智商影响证券的商场价钱。换句话说,商场不是一个天平,不行凭证每只证券的特点来精准、客不雅地记载它们的价值。别离,咱们应该称商场为一个投票机,由无数的个东谈主参与选用,这些选用部分出于理性,部分出于理性。

图1-1 内在价值成分与商场价钱的相关

Ⅰ.一般商场成分

Ⅱ.个体成分

证券分析与投契的区别

东谈主们可能会觉得,合理的分析在职何情况下齐应该产生得胜的终局,即等于在不祥情趣很大、风险很高的投契行径中。若是用于投契的证券是在对公司情况进行专门相干的基础上选出来的,难谈这种方法就不行给投契者带来昭彰的上风吗?在承认畴昔情况不祥情的前提下,商场成心和不利的发展是否概略或多或少地相互对消,使得最先的合理分析所建树起的上风平均而言能带来一些利润?这个说法不足为训,具成心用性,分析师若温情收受这一说法,将误入邪途。因此,在力主依赖分析进行投契之前,咱们有必要详备商讨一些正确的不雅点。

最先,“投机会制”对投契者十分不利,其危害可能栽种分析相干带来的克己。这些不利包括为往返支付佣金和利息用度,即“买卖价差”,以及最艰巨的平均损失栽种平均利润这个先天趋势,除非收受与分析方法相悖离的特定往返时代来幸免该趋势。

其次,在投契情况下,基天职析成分容易发生飞快而短暂的变化。未待到商场价钱反应其价值,证券的内在价值可能照旧发生了变化。与投资情况比较,这个风险在投契行径中要严重得多。

临了,依赖分析进行投契的第三个阻截来源于未知成分,这些成分有必要从证券分析均分离出来。表面上讲,这些未知成分成心照旧不利的概率应该是均等的,因而持久来看它们概略相互对消。举例,两家同行公司尽管有着相似的出息,但通过盈利的比较分析,咱们不难详情哪家公司的证券售价更低。不外,名义上极具眩惑力的证券之是以售价便宜,很可能是因为另有一些尚未走漏,但熟知公司内幕者已知的不利成分,而价钱看似高于其相对价值的证券也可能因为访佛的原因。在投契行径中,知谈内情的东谈主时时具备这个上风,从而使得商场的成心和不利变化能相互对消的假定失效,而不了解内情的分析师的胜算则不大。

速即成分的加多会镌汰证券分析的价值

速即成分的加多会镌汰证券分析的价值

依赖分析进行投契的临了一个费劲,固然道理较为抽象,但其现实道理尽头紧要。即使咱们承认分析会给投契者带来数学上的上风,但也不行保证他一定会取得利润。投契算作仍然存在风险,在职何情况下,齐有可能出现耗费;而投契操作完毕后,也很难详情分析师的提倡是有益的照旧无益的。因此,分析师在投契边界的作用是不祥情的,还有点枯竭办事尊容。这就好像分析师和运谈女神在投契这架钢琴献艺奏一曲二重奏,系数的调子齐是由善变的女神决定的。

咱们再举一个更为具体的例子,以匡助东谈主们理解为什么分析从本色上说更适用于投资,而不是投契。(咱们假定本章中的“投资”意味着预期安全,而“投契”则代表着承认风险。咱们将在背面的章节中对此进行更详备的探究。)在蒙特卡洛轮盘赌中,赌场主的赔率为19对18。是以,赌客每下注37好意思元,赌场主平均不错赢得1好意思元。那些未受过巡视的投资者或投契者面对的赔率亦然如斯。咱们假定,通过一些分析,一个轮盘赌赌客概略在有限的赌博次数中,扭转赌场主的赔率使之变为18对19,从而成心于我方。若是他将赌注平均押在系数的数字上,那么非论终局是哪一个,他敬佩会赢得一笔矜重的收入。这种操作不错比方为在成心的商场环境下,凭证合理的分析进行投资。

但若是赌客把赌注一谈押在某一个数字上,与他所选的号码是否被选中比较,稍稍成心于他的赔率便显得可有可无了。若是荣幸的话,他的“分析”能帮他赢得多少量;但若是灾难运的话,他的分析就莫得价值了。这个例子也许略带夸张,但它解释了分析师在试验投契操作中的变装。确凿地说,由分析带来的数学上风,在投资边界概略确保考究的效力,但在投契这种红运起压倒性作用的边界,则有可能被阐明是澈底无效的。因此不错觉得,在投契方面,分析不具有率领作用,它仅是一种赞助技巧。

评判功能

金融投资的道理和公司金融的方法齐属于证券分析的边界。将圭臬应用于事实,便能得到分析判断的终局。因此,分析师需要关注所选圭臬的合理性和实用性;还需关注证券,尤其是债券和优先股是否有满盈的保险性条目;并要点关注施行这些保险条目的方法是否为公认金融实务的一部分。

关于分析师来说,公正地先容事实是一件尽头艰巨的事,而这意味着他必定会对管帐方法进行评判。临了,他还必须关爱公司计谋对质券持有东谈主的影响,因为他分析的证券的价值在很猛进度上取决于公司的搞定算作,其中包括公司成本结构、股息和膨胀计谋、搞定层答谢,以至包括是连续斟酌照旧计帐无利可图的业务。

基于以上多样不雅点,证券分析概略提供严谨的判断,幸免诞妄,矫正豪侈江南体育(JNsports)官网app下载,并更好地保护债券或股票持有东谈主的利益。

开云体育官方网站 - KAIYUN 备案号:

备案号: